Введение: реальность банковских обещаний

За 15 лет работы в банке я видел сотни клиентов, которые приходили с одним и тем же вопросом: «Почему ставка изменилась после открытия вклада?» Это не банковская ошибка и не нарушение закона. Это продуманный механизм, который банки используют абсолютно легально.

Сегодня я объясню, как именно работает эта система и как вам защитить свои интересы.

Два типа ставок: что нужно знать

Прежде всего, нужно разобраться в терминологии. Существует два принципиально разных типа депозитных ставок:

- Фиксированная ставка — остаётся неизменной на весь период действия договора;

- Плавающая (переменная) ставка — может изменяться в зависимости от условий, указанных в договоре.

Казалось бы, всё просто. Но вот здесь-то и кроется главная хитрость.

Плавающие ставки: как банки снижают доход

Плавающая ставка — это договорное условие, которое дает банку право изменять процент по вкладу. Звучит честно? Не совсем.

В договоре обычно написано что-то типа: «Ставка по вкладу составляет 12% при условии, что ставка рефинансирования остаётся на уровне 15% или выше». Как только ЦБ снижает ключевую ставку, банк тут же уменьшает процент по вашему вкладу.

«Финансовая грамотность — это не просто знание правил игры, а понимание того, кто их установил и в чьих интересах.»

— Роман Абрамович

Клиент получает письмо: «Уважаемый депозитор, в связи с изменением конъюнктуры рынка ставка по вашему вкладу снижена с 12% до 8% с 01 числа следующего месяца». Всё по закону. Договор предусматривал именно это.

Привязка к ключевой ставке ЦБ

Это самый распространённый механизм.

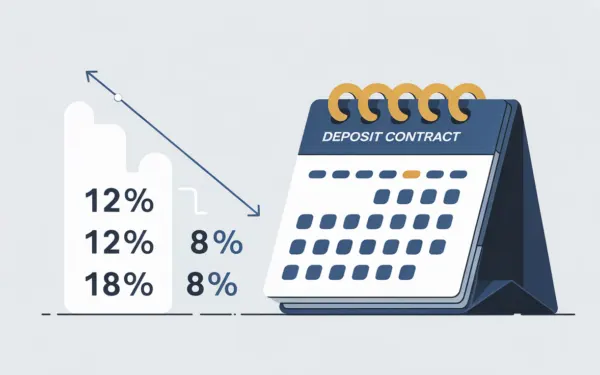

Банк предлагает: «Открывайте вклад на условиях: ключевая ставка ЦБ + 3 процентных пункта». На момент открытия вклада (когда ключевая ставка 15%) вы получаете 18%. Но как только ЦБ снижает ставку до 10%, ваш доход падает до 13%.

Вот почему важно всегда читать мелкий шрифт в договоре:

- Ищите фразу «привязана к ключевой ставке» или «переменная ставка»;

- Проверяйте, есть ли «минимальная ставка» (floor rate) — это защита от полного обнуления процентов;

- Уточняйте, за счёт чего именно банк покрывает разницу, если ставка растёт.

Почему банки так делают

Это экономика. Банк заимствует деньги у ЦБ под одну ставку, а выдаёт вкладчикам под другую. Когда ставки падают, маржа (разница между этими ставками) сжимается, и банк начинает терять прибыль.

Вместо того чтобы оставлять свою прибыль на прежнем уровне (даже если это означает потерю клиентов), банк перекладывает убыток на вас — на вкладчика.

Как защитить свой доход

Теперь самое практичное.

1. Выбирайте вклады с фиксированной ставкой

Если банк предлагает 10% годовых со слабым условием «фиксированная на весь срок» — это ваш выбор. Да, процент может быть ниже, чем у конкурентов с плавающей ставкой, но вы знаете, что это гарантировано.

2. Смотрите на условие пересмотра

Даже в плавающих ставках может быть условие, что переход на новую ставку происходит раз в месяц или раз в квартал. Чем реже пересмотр, тем лучше для вас.

3. Обратите внимание на коридор ставок

Ищите в договоре информацию о минимальной и максимальной ставке. Если там написано «не ниже 7%», это означает, что даже если ЦБ упадёт до нуля, вы получите минимум 7%.

4. Разделите капитал между несколькими вкладами

Открывайте вклады в разных банках с разными условиями. Так вы страхуете себя от резких скачков в одном месте.

Реальный пример из практики

В 2023 году клиент открыл вклад в крупном банке на условиях «ключевая ставка + 2% годовых». На тот момент ставка была 15%, итого 17%. За восемь месяцев ЦБ снизил ставку с 15% до 11%, и доход клиента упал с 17% до 13%. При сумме в 1 млн рублей это означал потерю примерно 33 тысяч рублей в год.

Если бы он просто выбрал вклад с фиксированной ставкой 11%, он бы гарантировал себе стабильный доход на весь период.

Итоги: как не попасться на удочку

Банки не обманывают — они просто используют механизмы, заложенные в договоре. Ставка действительно может падать, и это не нарушение закона, если договор предусматривает такую возможность.

Ваша задача — внимательно прочитать этот договор до того, как вы откроете вклад. Спросите менеджера о типе ставки, о механизме её пересмотра, о наличии минимальной ставки. И если вам важна стабильность, выбирайте фиксированный процент, даже если он немного ниже.

Помните: низкая предложенная ставка, которая остаётся неизменной, часто выгоднее высокой ставки, которая завтра может упасть в два раза.