Автопролонгация вклада: почему автоматическое продление может стоить вам денег

За 12 лет работы в банке я видел тысячи вкладчиков, которые потеряли деньги из-за автопролонгации. Это не отказ банка, не плохие условия — это банальное незнание механизма, который работает против вас. Давайте разберёмся, как это устроено на самом деле.

Что такое автопролонгация вклада

Автопролонгация — это автоматическое продление депозита на тот же срок в конце периода действия договора. Звучит просто. На первый взгляд удобно. Но в деталях кроется подвох.

Когда вы подписываете договор вклада, банк предлагает вам два варианта: либо забрать деньги в конце срока, либо позволить банку автоматически продлить вклад на новый период. Большинство выбирают второй вариант. Ошибка.

Как банки зарабатывают на автопролонгации

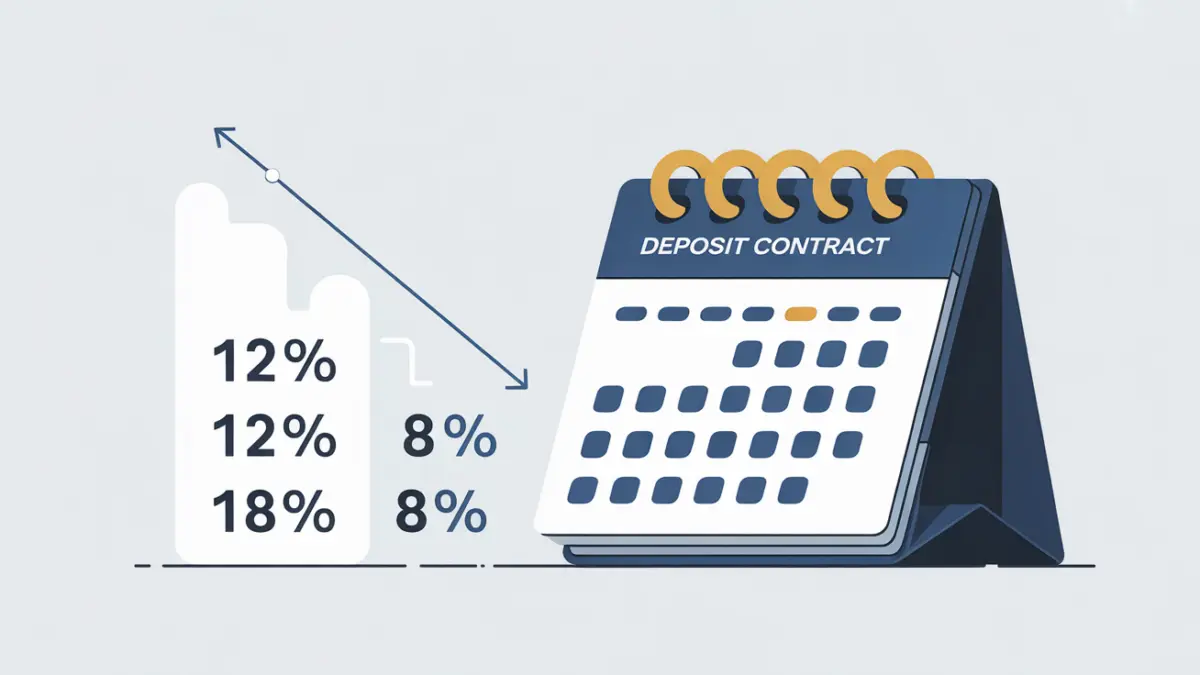

Вот в чём фокус. Когда вы открываете вклад, вам предлагают процентную ставку, скажем, 12% годовых. Банк блокирует эту ставку в договоре на весь период. Но когда наступает день автопролонгации, вы уже не получите эти 12%.

Банк просто переносит ваши деньги на новый договор по текущей ставке. А текущая ставка в 90% случаев ниже той, которую вы получали раньше. Почему? Потому что условия рынка изменились, конкуренция упала, а банку нет нужды вас удерживать — вы и так уже в системе.

«Финансовая грамотность — это не умение зарабатывать деньги, это умение не потерять то, что ты заработал»

— Роберт Кийосаки

Реальные примеры скрытых потерь

Давайте посчитаем на конкретном примере. Вы открыли вклад на 500 000 рублей под 12% на год.

После года вклад автоматически пролонгируется. Но ставка изменилась на 8%. Это означает:

- Первый год: 500 000 × 12% = 60 000 рублей дохода

- Второй год: 560 000 × 8% = 44 800 рублей дохода

- Потеря дохода: 60 000 — 44 800 = 15 200 рублей в год

За три года автопролонгации вы потеряете минимум 30 000 рублей. Это не комиссия, это просто более низкая ставка, которую вам не предложили бы, если бы вы активно пересматривали условия.

Комиссии при автопролонгации

Но это только половина проблемы. Многие банки берут комиссию за сам процесс продления.

| Банк | Комиссия за продление | Где скрывается |

|---|---|---|

| Сбербанк | 0% (официально) | Снижение ставки на 2-3% |

| ВТБ | 0% (официально) | Снижение ставки на 1-2% |

| Альфа-Банк | До 0,5% от суммы | Прямая комиссия в условиях |

| Райффайзен | 0% (официально) | Снижение ставки на 3-4% |

Видите разницу? Одни банки берут явную комиссию, другие просто снижают ставку и никому не говорят об этом. Первый вариант, по крайней мере, честнее.

Когда автопролонгация выгодна

Не всё так мрачно. Есть ситуации, когда автопролонгация работает в вашу пользу:

- Когда процентные ставки растут (редко, но случается). Вы получите новую, более высокую ставку.

- Когда вы забыли о вкладе и не хотите его потерять. Хотя это не причина, чтобы оставить деньги без присмотра.

- Когда у банка запущена специальная акция для действующих клиентов с повышенной ставкой при продлении (экстремально редко).

В остальных 95% случаев автопролонгация — это просто способ банка сэкономить на вас.

Как защитить себя

Вот практические советы на основе опыта:

- Отключите автопролонгацию при открытии вклада. Просто выберите опцию «выплата средств без продления» или похожую формулировку.

- Установите напоминание за неделю до срока. Вклад истекает 15 числа — напомните себе 8-го числа.

- Перед продлением сравните ставки. Позвоните в банк и спросите текущую ставку для новых клиентов. Если вам предлагают ниже — ищите другой банк.

- Переводите деньги между банками. Да, нужно время, но вы сэкономите тысячи. Процесс занимает 2-3 дня в худшем случае.

- Используйте вклады без автопролонгации. Некоторые банки предлагают специальные депозиты, где деньги просто лежат без продления — вы сами решаете, что с ними делать.

Альтернативы автопролонгации

Если вы хотите, чтобы ваши деньги работали без вашего постоянного внимания, рассмотрите альтернативы:

Копилки с пополнением. Некоторые банки предлагают специальные счета, где можно ежемесячно добавлять деньги под фиксированный процент. Это лучше, чем автопролонгация, потому что ставка известна заранее.

Структурированные депозиты. Более сложный инструмент, но иногда условия там привлекательнее, особенно при больших суммах.

ОФЗ и облигации. Если вы готовы немного рискнуть, государственные облигации часто дают 10-14% при низком риске.

Мой личный опыт

Когда я работал в банке, я никогда не оставлял свои деньги на автопролонгации. Даже коллеги, которые работали в том же отделе, что и я, часто теряли деньги из-за лени. Вот типичная история: клиент открыл вклад на 300 000 рублей под 11% на год, потом через год забыл о нём, вклад пролонгировался на 7%, и три года подряд он получал в два раза меньше дохода.

Это было в 2018-2019 году, когда ставки были выше. Сейчас разница может быть ещё более драматичной.

Заключение

Автопролонгация — это не волшебство, которое работает в вашу пользу. Это механизм, который работает в пользу банка. Вам нужно либо отключить её и следить за вкладами самостоятельно, либо согласиться потерять тысячи рублей на разнице в процентных ставках.

Выбор очевиден. Возьмите финансы под контроль, и деньги начнут работать на вас, а не против вас.